婚姻嫁娶,人生大事,在 2023 年却呈现出奇怪的反差。

事情要从所谓的 "520 网络告白日 " 说起。这个日子和情人节、七夕节一起,被列为要进入婚姻殿堂的情侣们注册登记的三大热门日期之一。

今年的 520 恰逢周六,各地婚姻登记处早早放出 " 周六为爱加班 " 的消息,准备迎接婚姻登记的小高峰。不过,令人比较尴尬的是,今年的年轻人对结婚好像更加不感冒,多地 "520" 当天婚姻登记数量同比出现大幅下降。

根据媒体的公开报道:贵州 520 当天结婚登记人数减少幅度最大,同比去年减少了 53.8%;广东、福建、四川同比减少幅度同样明显,分别为 40.41%、38.28%、36%;江苏省 98 个婚姻登记处当天共为 11156 对新人办理了结婚登记,比去年的 15003 对新人减少 25.6%。

但是,在结婚人数不断下降的同时,一个极为反差的现象值得玩味:今年 1-4 月,婚庆相关的企业注册达 80419 家,比去年同期增加高达 60% 以上。

结婚的人越来越少,搞婚庆的公司却越来越多起来。

看似不合理的背后,有哪些合理的存在?

冷却且狂热

为何创业者如此狂热地进入婚庆行业?

这样的情况出现并非偶然。

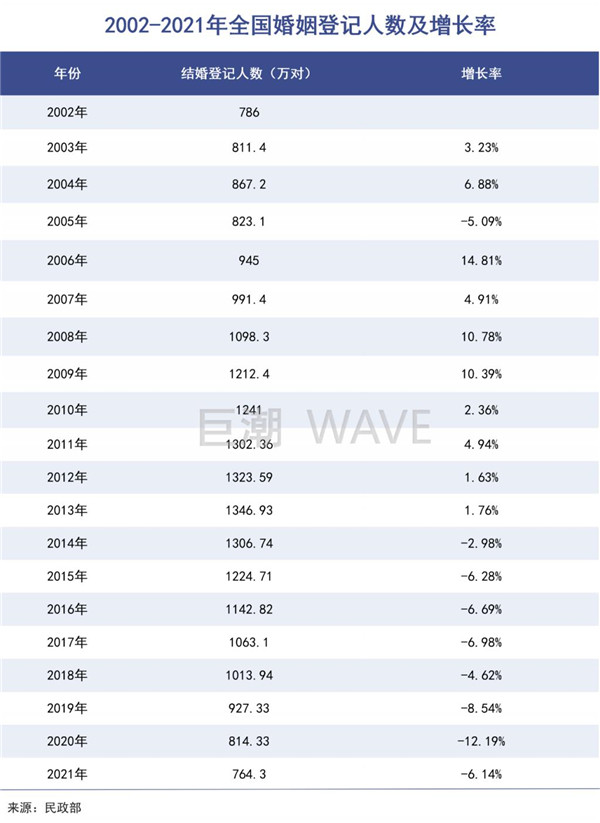

首先,中国的结婚登记人数已经连续近十年出现下降。

回顾 2002 年到 2021 年的 20 年数据,在 2013 年之前仅有 2005 年有过小幅的下降。2014 年,中国结婚登记人数达到历史峰值的 1346.93 万对,此后便调头向下。

2014-2021 年 8 年间里,中国婚姻登记人数以平均 6.8% 的幅度持续下降,其中 2020 年受新冠疫情防控影响,更是历史性突破了双位数的降幅。

2021 年,中国婚姻登记人数为 764.3 万对,低于 20 年前的水平。

虽然 2022 年全年数据尚未出炉,不过根据民政部网站发布的《2022 年 3 季度民政统计数据》,2022 年前 3 季度中国婚姻登记人数为 544.5 万对。按照这个趋势来看,2022 年大概率又是一个下降之年。

中国年轻人不爱结婚、结不起婚的现象屡屡引发社会讨论,已不是新鲜话题。但相关市场主体的变化数据,似乎要比不结婚这件事本身更有深意。

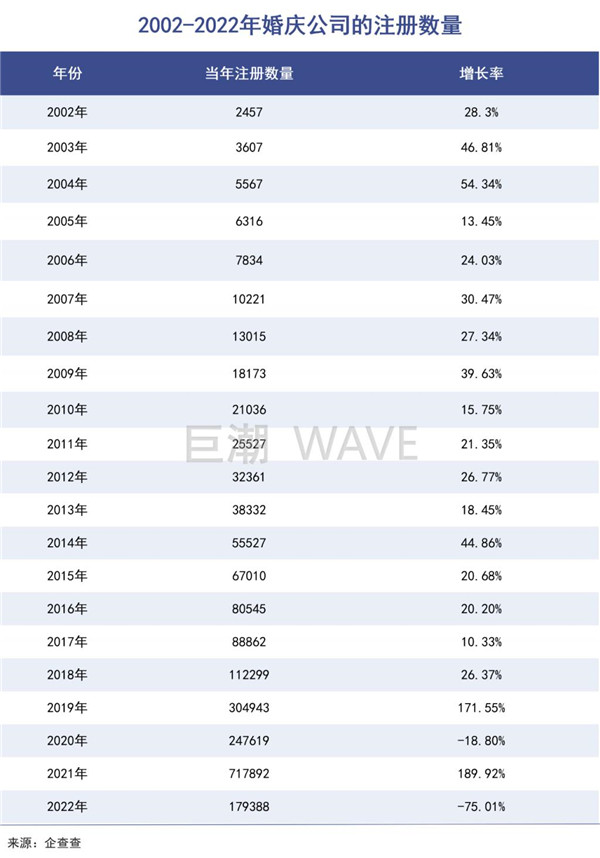

在企查查上,以企业名称、经营范围和凯发线上app的介绍中含有 " 婚庆 " 关键词为条件进行筛选,我们同样从 2002 年开始计算。截至 2022 年的 21 年间,在 2020 年之前,婚庆公司的注册数量从未有过同比下降。仅有的两年同比下滑,分别是疫情中的 2020 年和 2022 年。而这两个年份因疫情导致婚庆公司注册数量骤减后,第二年都立刻出现了报复性的增长。

而随着婚庆公司数量的疯狂增加,又一个疑问浮出水面。通过企查查数据查询,截至目前,仍在正常状态的婚庆公司数量超过 124 万家。按照 2021 年的 764.3 万对结婚数据计算,平均每家婚庆公司仅能承接 6 对婚礼,即便我们再把正常营业的婚庆公司数量减半,每家也仅仅能做到一个月一单而已。

从表面数字来看,明显是行业高度分散,新人太少," 月老 " 过多。

那为何创业者们还要如此狂热地进入婚庆行业?

量少且价增

量少价增的 " 烧钱阶段 "。

婚姻是人生大事,而婚礼则是婚姻的大事,是 " 婚姻经济 " 最核心的组成部分之一。让人生大事风光热闹,是婚庆服务存在的必要性。

按时间序列来划分,现代中国人的婚礼演进历程(主要指改革开放之后)大致可以划分成四个阶段:

1.0 阶段,是改革开放之后到 1990 年十几年间。

这期间国人的婚庆基本上靠自给自足,尚未形成产业化。虽然中国有悠长的婚嫁礼仪传统,但在物质生活并不十分富裕的年代,很多婚礼被极度简化——给亲朋好友撒把喜糖、招呼吃顿饭、闹个洞房,只要完成了 " 昭告天下 " 功能,婚礼即算礼成。

数据显示,在 1980 — 1990 年十年间,中国和婚庆相关的注册公司仅有 240 家。

婚庆是一个有漫长发展历程的市场

2.0 阶段,是 90 年代开始到千禧年左右。这是婚庆服务的兴起阶段。

随着改革开放的深入,20 世纪 90 年代之后,我国居民收入的提高带动了消费意愿的提升,也带来了婚庆行业的第一波发展高潮。1990 年至 2002 年之间,有 7000 多家婚庆公司成立。不过针对当时 700 多万对的结婚数量来说,婚庆机构明显处于供不应求的状态。

3.0 阶段,出现在 2002 年之后到 2013 年之间。

此期间 80 后步入适婚年龄。他们既是开启了中国城镇化进程的一代人,也是逐渐开始认同西方婚礼文化,并追求婚礼仪式感的一代人。这促进了婚庆相关产业的迅速发展。

这段时间内,婚庆公司迅速从一万家增长至近 20 万家,真正拉开了婚庆产业的发展大幕。也正是从这个阶段开始,婚庆从简单的请客吃饭,逐渐增加了婚纱摄影、婚礼策划、录影录像等一系列产业细分板块。

2013 年以后,中国的婚礼市场彻底进入 4.0 阶段,量少价增的 " 烧钱阶段 "。

根据腾讯发布的《2021 年结婚行业洞察白皮书》数据,2020 年平均每对新人结婚花费是 2015 年的 2.7 倍,达到 17.4 万元。

婚礼纪发布的《2022 春季潮婚节结婚消费趋势洞察》报告则指出,z 世代消费力提升,95 后、00 后的结婚投入越来越大。2021 年,一对新人平均结婚花费 25.3 万,5 年翻升了 3.8 倍。

根据在新三板上市的提供专业的一站式婚礼服务公司——上海花嫁丽舍婚庆股份有限公司 2022 年年报显示,该公司最大五对客户的消费金额均超过 40 万,最高将近 50 万。

整体上看,尽管我国结婚人数下降,但是婚庆市场规模却由于消费升级而逐年扩大。根据弗若斯特沙利文发布了《中国结婚行业现状及未来发展趋势分析》甚至预测,到 2026 年中国婚礼服务市场规模约在 5 万亿元以上。

在越来越高的婚礼花销的刺激之下,婚庆市场有一股虚火正在上升。

虚胖且复杂

行业环境复杂,中大型企业艰难求生。

婚庆确实是一个大市场,但却很难称之为潜力无限。

其中很大的一个表现就是,婚庆产业链上的相关业务高度细分,基本无法形成规模化。

如今的婚庆产业更像是多种业态的集成,主要品类包括了婚纱礼服、婚纱摄影、婚礼策划、婚宴服务、蜜月旅游等等。由于这些品类涉及产业多,覆盖业态广,很少能有一家婚庆企业能全面覆盖,大多分散于各类相关的传统产业中。

婚宴仍是整个婚礼最关键的重头戏

比如婚纱礼物可以归类到服装业当中、婚宴服务归属于餐饮业中,蜜月旅游在旅游业中。

很少能有企业能单独以婚庆为主营业务。即便是号称 " 婚礼宴会第一股 " 的 a 股上市公司同庆楼,其在上市的 2019 年,围绕婚礼等宴会产生的收入 5 亿,仅占总营收的三分之一。

而根据《2021 年结婚行业洞察白皮书》显示,在婚礼服务核心业务消费中,婚宴酒席占比 49.3%。也就是说,貌似价值万亿的婚庆产业中,餐饮其实占据了其中的半壁江山。显然这完全算不上是什么 " 朝阳产业 "。

所以,除去依附于各种行业的婚庆产业之后,只有婚礼策划可以称得上是专业的婚庆服务。

但这个行业的规模也不小。根据《2021 年结婚行业洞察白皮书》的数据显示,新人的婚礼策划消费约占总消费的 28.7%。以此推算,这个市场也有千亿级别。再考虑到每家策划公司的服务能力、服务半径都很有限,也难怪有那么多创业者入局参与。

但问题在于,由于婚礼策划门槛低、交易周期短,服务水平良莠不齐,导致行业快进快出的情况非常明显,淘汰率极高。

迄今为止,在企查查的婚庆相关公司注册数量已经超过 214 万,但是处于正常状态的仅为 146 万,存活率不足 70%。这 146 万企业中,成立 10 年以上的仅为 7.7 万家,占比仅为 5.27%;成立不足 3 年的为 85.6 万家,占比将近 60%;成立不足 5 年的为 116.7 万家,占比将近 80%。

疫情前后小型婚庆公司大量出现

我国婚礼策划市场肉眼可见的分布零散。其中以小作坊、工作室较多,这导致了行业竞争剧烈,行业乱象频出,中大企业的生存环境恶劣,艰难求生。

在目前的 a 股市场中,尚无一家以婚庆业务为主业的上市公司。花嫁丽舍、汇美影像、喜铺婚礼等规模较大的公司大多在新三板上市,但如今不是已经退市,就是戴上 st 的帽子。

其中,代表企业花嫁丽舍从 2019 年开始就持续亏损。今年 5 月 23 日,花嫁丽舍被全国股转公司作出降层决定的公告,将其从创新层降为基础层。

写在最后

不婚不育主义大行其道。中国年轻人结婚人数的下降,还会持续很长时间。

在这种大环境下,如今通过消费档次不断抬高来带动行业规模增长的模式,还能持续多久,是值得怀疑的。

《2021 年结婚行业洞察白皮书》显示,2020 年每对新人结婚花费为 17.4 万元,是夫妻双方月收入总和的 8.8 倍;《2021 中国结婚消费新常态用户行为洞察报告》发布的 2021 新人结婚平均花费 23.1 万元,是夫妻双方月收入总和的 12 倍。

这意味着,如果真的靠自己的收入去覆盖婚庆成本,那么一对新人需要一年时间不吃不喝。

" 天价婚礼 " 的盛行,代表了年轻人对于婚礼仪式感的重视。但高昂的价格必然会导致需求的下降,这条经济学铁律在婚庆市场中将同样奏效。

大家通常会认为多花些钱、多费些功夫,才配得组建家庭这个人生中最重要的时刻之一。但过高的婚庆成本,是否已经成为年轻人放弃婚姻的原因之一?昂贵且复杂的婚庆投入,是否有买椟还珠的意味,是否反过来助推了不婚不育主义的盛行?这些都值得人们细细思考。